「つみたてNISAやiDeCoに興味はあるけど、損するのは怖い…」

近年、テレビや書籍、SNSなどで投資に関する情報を目にする機会が増えました。

しかし、いざ投資を始めようと思っても、

にゃーごろう

にゃーごろうリスクは負いたくないにゃー

投資で損をするのが怖い

このように不安を感じてしまう方も多いのではないでしょうか?

投資をやったことがない人にとって、分からないことばかりで不安を抱くのは当然です。

そこで今回は、投資を始めたいけどリスクが怖いという方に向けて、リスクを減らすための効果的な投資法について紹介します。

この記事を読めば、投資のリスクを理解し、投資に対するイメージが変わるはずです。

ぜひ最後までご覧ください。

リスクを減らすための投資法

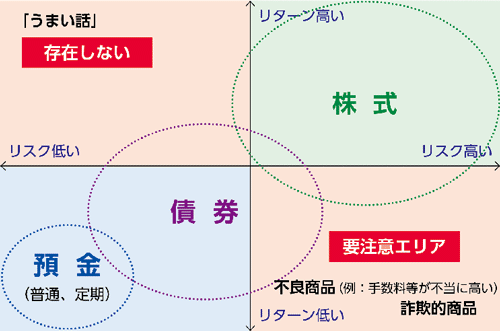

リスクを減らす投資法の前に、まずはこちらの図をご覧ください。

こちらは、金融商品のリスクとリターンの関係を表しています。

この図を見ると、株式はリスクが高いことがわかります。

このように株式投資はリスクが高いものなので、株に投資することを怖がってしまうのは仕方がないことだと思います。

しかし、リスクの高い株式投資でも、投資の仕方次第ではリスクを大きく減らすことがでます。

では、どんな投資の仕方をすればリスクを減らせるでしょうか。

その答えは、長期分散投資をするということです。

投資でのリスクを100%なくすことはできません。

しかし、長期に渡って広く分散された投資商品に投資をすることでリスクを大きく減らせる可能性があります。

ちなみに、「必ず儲かる」「絶対に損はしない」などの投資話を持ちかけられたら、それは100%詐欺ですのでくれぐれも気をつけてください。

投資期間が長いほどリスクは減

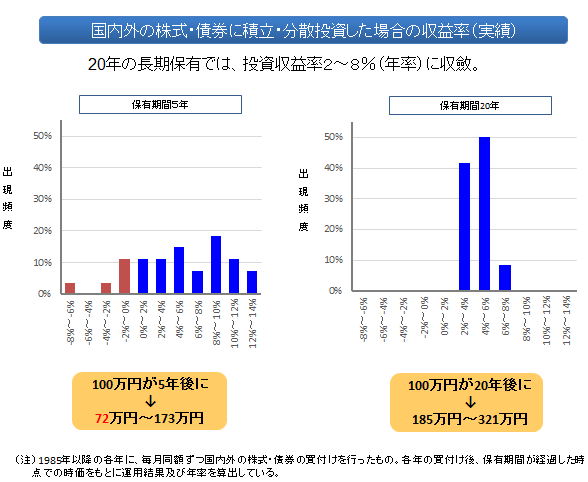

長期分散投資とリスクの関係について、金融庁のデータを見てみましょう。

このグラフは、国内外の株式・債券に積立分散投資をした場合の収益率を表しています。

例えば、100万円を運用した場合、保有期間が5年場合と20年の場合とでは運用益にどのくらいの違いがあるかがわかります。

- 投資期間5年: 72~173万円

- 投資期間20年: 185~321万円

保有期間が5年と短い場合は、一時的に元本割れしてしまうこともあるということです。

逆に、保有期間が20年と長い場合は元本割れするリスクは、ほぼ0%となります。

しかも利益も投資期間が5年よりも20年の方が大きくなります。

あくまで広く分散された投資商品で、将来的に右肩上がりで株価が成長していくことが前提ですが、投資期間が長ければ長いほどお金が減るリスクは低くなる可能性があるということです。

ゆーじん

ゆーじんこのことを知っておくと投資に対して少し安心感がでるかもしれませんね!

もちろん100%元本保証がされるわけではありませんが、リスクがほとんどない超低金利の銀行口座にお金を預けておくよりも、株式投資のようなリスク資産に長期投資をしたほうが資産が増える可能性は十分にあります。

ただし、投資期間が5短い資産運用では、元本割れのリスクが十分にありますので、投資を始めて5年満たない場合は「資産がマイナスになるのはあたりまえ」というくらいの気持ちでいた方がいいでしょう。

人気の投資信託の場合

アメリカを代表する優良企業500社から構成されるS&P500指数に連動する「eMAXIS Slim米国株式(S&P500)」と、全世界の企業に広く分散された「eMAXIS Slim全世界株式(オール・カントリー)」の2つの人気の投資信託があります。

この2つの投資信託の2003年〜2022年の20年間の平均利回りを見てみましょう。

| 投資信託 | 平均利回り |

| eMAXIS Slim米国株式(S&P500) | 10.17% |

| eMAXIS Slim全世界株式(オール・カントリー) | 8.98% |

20年間の長期運用で元本割れリスクがほぼゼロの上に、平均利回りがS&P500で10.17%、オール・カントリーで8.98%という成績なので、日本の銀行の普通預金金利0.001〜0.2%と比べると、その違いは歴然です。

ただし、これは今までの話であり、今後も同じように株価が上がり続けるということではありません。

投資の世界には絶対はありませんので、投資をする際はくれぐれも自己責任で行うようにしましょう。

少額投資でリスク減

長期投資すればリスクが減ると分かっていても、投資期間が短いときのリスクが気になる方もいるでしょう。

リスクを怖がって投資の知識を完璧にしてから始めようとする人もいます。

しかし、投資の知識ばかり集めていてもなにも始まりません。

結局のところ、投資を実際に経験してみることが一番です。

どうしてもリスクを恐れてしまうなら、少額から投資を始めてみることをおすすめします。

例えば、1000円だけ株を買ってみて、仮に買った直後に株価が大暴落したとしても、含み損益は数百円で済みます。

まずは投資を実際に始めて慣れることがとても大切です。

投資を経験することで、投資の世界や投資のリスクをダイレクトに感じることができます。

もし、少額から投資を始めたいという人は、「はじめての人のための3000円投資生活」という書籍がおすすめです。

こちらの書籍は2024年から始まった新NISAにも対応していますので、興味ある方は一度読んでみてください。

貯金も立派な投資

たまに預金通帳を見みると「利子〜円」というのを見たことがあると思います。

ご存じだと思いますが、これは預けたお金に対する金利です。

例えば、100万円を年率0.001%の金利でお金を預けた場合

100万円×0.001%=10円

年間で10円の金利がつきます。

実は、これも立派な投資です。

銀行にお金を預けて、利回り0.001%で資産運用しているということになります。(金利は0.001%〜0.02%など銀行によって違うが、いずれも低金利)

日本の銀行では預金保証制度により、仮に銀行が破綻したとしても定期預金や利息がつく普通預金では、元本1000万円と破綻日までの利息が保証されるので、1000万円まではリスクゼロで資産運用できるということになります。(当座預金や利息のつかない普通預金では、上限1000万円ではなく全額保証されます)

貯金だけではリスクが高い!?

「貯金や預金のリスクはほぼゼロだから安心!」とは言い切れません。

日本円だけで資産を持つということは、実はリスクは高いかもしれません。

なぜなら現在、円安の影響などで物価が高騰してしまい、家計が圧迫している人たちも大勢いるはずです。

例えば、昨年よりも物価が5%上昇したとします。

これは昨年は100円で買えていた物が、今年は105円払わないと買えないという状況です。

超低金利の銀行にお金を預けていても貯金額は増えないので、いつの間にか銀行口座のお金は目減りしてしまうということでもあります。

ですので「銀行にお金を預けておけばリスクはないので安心!」「本業一本で大丈夫!」と思うことは、今の時代ではとてもリスクが高いことなのかもしれません。

将来お金のことで心配しないようにするには、日本円だけではなく、別の資産にも広く分散させておくことも必要なことだと思います。

複利と長期投資は相性がいい

元本に金利がつく複利と長期分散投資は非常に相性がいいです。

複利の力は素晴らしいもので、相対性理論で有名なアインシュタインは「複利は人類最大の発明である」と言っている程です。

投資の神様、オマハの賢人ともいわれているウォーレン・バフェットも複利の力を重要視しています。

複利の力を借りることで、資産は雪だるま式に増えていく可能性があります。

もし長期投資をするなら、複利のことも知っておくといいでしょう。

今回は複利の効果については割愛しますが、こちらの記事でわかりやすく解説していますので、興味のある方は参考にしてみてください。

まとめ

今回は、投資初心者向けにリスクを減らす投資法について紹介しました。

投資にはリスクがつきものですが、リスク自体は悪いことではありません。

リスクを上手にコントロールすることでリターンを得ることができます。

負えるリスクというのは人それぞれです。

自分のリスクの範囲内で挑戦し、自身の成長につなげていきましょう。